Vad får du i lönekuvertet? Sannolikt en lönespecifikation, men fram till 1960-talet var det vanligaste att lönearbetare fick kontanter i sitt lönekuvert som de hämtade på arbetsplatsens lönekontor. I den mån lönepengarna sedan sattes in på ett bankkonto var det vanligaste att det gjordes på en bank som hörde till sparbanksrörelsen.

Under 1960-talet förändrades allt detta och det blev mer och mer vanligt att löner betalades ut som checkar istället för som kontanter i ett kuvert. Checkarna löstes in mot kontanter på ett bankkontor, vilket var praktiskt för arbetsgivarna som slapp kontanthanteringen och för bankerna som fick direktkontakt med potentiella kunder som erbjöds öppna bankkonto. Allt fler affärsbanker insåg att det fanns goda möjligheter till kontantinlåning bland landets löntagare och uppvaktade nu arbetsgivarna för att de skulle skriva ut lönerna just på deras checkar eller ännu hellre sätta in pengarna direkt på löntagarens bankkonto om det fanns ett sådant.

Affärsbankerna knöt till sig allt fler privatkunder, men på köpet fick de ökade hanteringskostnader på bankkontoren i samband med checkhantering eller att deras nya kunder ville göra kontantuttag. Samtidigt slutade bankerna ha öppet på lördagar under början av 1960-talet. Situationen blev närmast ohållbar men det fanns en lösning – automatiserade kontantuttag!

Securicoll och PIN-koden

Securitas Alarm AB var ett fristående teknikföretag i den svenska säkerhetskoncernen Securitas. De rekryterade kapten Bengt Trehn från en tjänst som förste forskningsingenjör vid Försvarets forskningsanstalt (FOA) 1964. Trehn var en idéspruta som under tiden på FOA hade kommit på ett koncept med ett maskinläsbart legitimationskort.

Redan hösten 1964 kunde Securitas Alarm presentera en produkt som byggde på Trehns idé. På S:t Eriksmässan hösten 1964 visade de upp en passerkontroll som bestod av ett system med hålkort, kortläsare och personlig kod. Vid passage genom ett vändkors fick den passerande trycka in sitt kort i kortläsaren och därefter trycka in sin personliga 4-siffriga kod på en knappsats. Efter lyckad identifiering kunde passage genom vändkorset genomföras. Varje passage registrerades på en klartextskrivare så att det gick att läsa av exakt vilka som hade passerat och när passagen hade genomförts. Detta var första gången fyrsiffriga PIN-koder användes offentligt. Securitas marknadsförde sin innovation under namnet ”Securicoll” och sålde ett hundratal anläggningar i främst Sverige, Finland och England.

Metior och tankomaten

Det nystartade dotterbolaget Metior fick i uppdrag att vidareutveckla konceptet och de tog även patent på idén. Vid patentansökan 15382/65, som inlämnades i november 1965 gällande ”Mekanism för utlösning av ett förlopp för identifiering av hålkort som är kodade med en persons identitet” anges:

”Mekanismen kan även komma till användning i andra sammanhang såsom vid tidsregistrering av anställda, närvarokontroll samt till- och frånslagning av elektriska strömbrytare. Mekanismen kan också komma till stor användning, då varor och tjänster skola erhållas genom självbetjäning, varvid det utlösta förloppet och/eller andra därmed sammanhängande omständigheter registreras för en senare debitering. Förloppets utlösning kan sålunda exempelvis bestå i att en bensinpump startas, varefter mängden bensin, tid, plats, kvalitet och givetvis även personen ifråga registreras.”

patentansökan 15382/65

En vecka efter att patentansökan inlämnades invigde Metior och företaget Esso världens första tankomat vid Esso-mackar i Tumba, Västerås och Ystad. Tankomaten möjliggjorde för första gången automatiska köp med ett kort och en kod utan inblandning av servicepersonal.

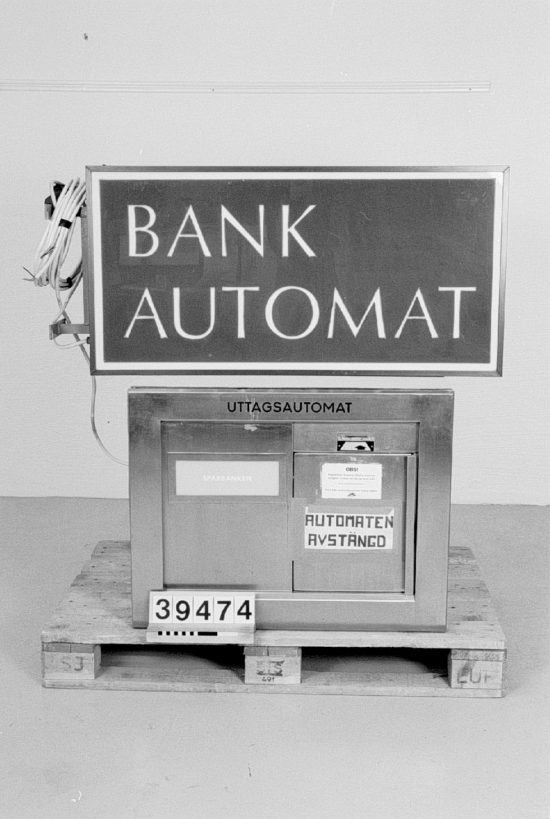

Uttagsautomaten

Parallellt med att bankerna fick ett allt mer akut behov av att kunna erbjuda sina kunder automatiserade kontantuttag hade alltså Securitas Alarm AB och Metior utvecklat ett system som skulle kunna användas även till kontantuttag. Sparfrämjandet och Handelsbanken var pådrivande för att Metior skulle utveckla sitt system till uttagsautomater och i ett avtal mellan Metior, Sparbankernas Datacentral (SPADAB) och IBM från februari 1967 tydliggjordes att avsikten var en onlineuppkopplad uttagsautomat. IBM skulle leverera datorsystem. Automaten skulle vara uppkopplad mot en stordator, IBM 360, via en IBM 1070 som interface. IBM blev försenade med sitt interface, vilket gjorde att de första uttagsautomaterna var offline och inte kunde kontrollera att det verkligen fanns pengar på kontot. Metior byggde in en spärr som gjorde att det bara gick att göra ett uttag per dygn.

Veckan innan premiären av Metiors uttagsautomat den 7 juli 1967 presenterade det brittiska företaget De la Rue en uttagsautomat som installerats på ett av Barclays bankkontor i London. De hade en annan och mer omständlig lösning som aldrig blev någon riktig framgång.

Den 7 maj 1968 kunde Metior slutligen installera världens första uppkopplade uttagsautomat vid Oxie Sparbank i Malmö. Automaten var uppkopplad mot bankens datorsystem.

Sedan dess har mycket hänt med uttagsautomaterna. Korten har gått från hålkort till magnetkort och sedan till chippade kort och de har fått kreditkortsformat och tillverkas i plast istället för kraftigt papper. Den reläteknik som användes till de första uttagsautomaterna har ersatts av integrerade kretsar. Sedelutmatningen förbättrades med Leif Lundblads innovationer under 1970-talet och användargränssnittet har blivit tydligare med bildskärm.

Under 1970-talet och 1980-talet blev uttagsautomaterna allt vanligare. Bankkön flyttade ut på gatan och satte sina spår i den urbana miljön.

När vi tittar på uttagsautomatens historia framstår de idag mer som en deletapp på väg mot ett kontantlöst samhälle. När Sparbankerna 1980 slog ihop uttagskortet med betalkortet och skapade bankkortet, med vilket det gick att både ta ut kontanter i uttagsautomater och handla i affärerna togs ett avgörande steg mot det allt mer kontantlösa samhället. Nu gick det utmärkt att betala utan att först behöva ta ut kontanter. I takt med att vi har fått allt lägre transaktionskostnader har korten börjat användas till allt fler betalningar.

Idag sker identifiering även vid kortköp med att kortet sätts in i en maskin och användaren slår in sin fyrsiffriga PIN-kod, just det som var Metiors innovation. Precis som Securicollsystemet registrerade vilka som passerade vändkorset och när passagen ägde rum så registreras idag allt vi gör med våra betalkort – vad vi köper, när vi köper det och var vi köper det. I det kontantlösa samhället har även den typen av information blivit ett värdefullt kapital som allt fler aktörer vill erövra. Därför överöses konsumenter idag av erbjudanden om kundkort och klubbmedlemskap. Våra köpvanor registreras och analyseras. Algoritmer räknar ut vilka andra vanor vi har, vilka produkter som kan vara intressanta för oss, vilken livssituation vi sannolikt befinner oss i och vilka behov vi har. Erbjudanden och reklam specialdesignas för varje kund och de behov som denna kund anses ha för stunden. Med hanteringen av så kallad Big data kan stora handelskedjor mejsla ut kunskap om oss som vi kanske inte skulle dela med oss av ens till släkt och vänner.

Pengar har samtidigt allt mer kommit att bli något abstrakt som vi sällan ser, mer än som en siffra på en terminal eller ett lönebesked. Egentligen är det makalöst att hela befolkningen har en sådan tillit till myndigheter, företag och tekniska system att vi är villiga att byta ut de högst konkreta kontanterna mot digitala löften om likviditet. Sverige är ett av de länder som har gått längst mot kontantfria betalningar. Kanske har detta att göra med att vi har haft en anmärkningsvärt lång period av stabilitet, vilket har främjat vår tillit till samhället och dess olika system.

Idag är allt fler betalställen, som till exempel bussar, butiker, caféer och taxibilar, kontantfria. Detta skapar ibland svårigheter för till exempel turister som kommer hit från andra länder där kontanter fortfarande är det dominerande betalmedlet. Vad innebär dessutom det kontantlösa samhället för ungas möjligheter att lära sig om pengar och att kunna handla och betala självständigt? Och hur skulle vi i Sverige hantera en krissituation om elförsörjningen plötsligt upphörde under en längre period och alla kontantfria betalsätt därmed slutade fungera?

Facebook

Facebook

Lämna ett svar